Elekter

Kõige suuremad muutused Eesti energeetikas on viimastel aastatel toimunud elektriturul. Võrreldes eelmise energia teekaardi versiooniga võib olulisemate muutustena välja tuua järgnevaid aspekte:

- Venemaa Ukraina invasiooni majandusmõjude tõttu on Eestis vähenenud elektritarbimine (koos kadudega) võrreldes 2021. aastaga ligi 10%. Kuna 2030. aasta vaates pole kiiret elektritarbimise kasvu oodata (pigem kaasneb õlitööstuste sulgemisega elektrienergia tarbimise vähenemine, sh kaevandustes), on ka taastuvelektri tootmise eeldatav maht 100% Eesti aastase elektrinõudluse katmiseks seni eeldatust ligi 1 TWh väiksem (mis tähendab ligi 300 mln euro suurust väiksemat investeeringut eesmärgi saavutamiseks).

- Päikeseelektribuumi tulemusena on 2024. aasta lõpuks Eestis töös ligi 1200 MW võimsusega päikeseelektri tootmist (eelmises teekaardis prognoosisime sellise mahu saavutamist 2026. aastaks). Kuna suvel on päikeselistel tundidel elektri börsihinnad selgelt keskmisest madalamad, siis võrku müümise majanduslik tasuvus on halvenenud. Sellest tulenevalt on päikeseparkide liitumistaotluste maht viimasel ajal oluliselt vähenenud. Omatarbeks elektri tootmiseks päikesepaneelide paigaldus on endiselt majanduslikult atraktiivne, kuid inimeste piiratud investeerimisvõimekus pärsib hoonetele päikesepaneelide paigaldamist.

- Euribori kõrgtase halvas mõneks aastaks kapitalimahukate tuuleelektriprojektide uued investeeringud, kuid trend intressimäärade alanemisele toetab lähiaastatel jälle uute investeeringuotsuste tegemist. Tuulikutootjate turul on toimunud oluline kontsentreerumine, mistõttu on ka tuulikute hinnad oluliselt tõusnud.

- Jõuline investeerimine tuuleparkidesse Soomes ja Leedus on alandanud oluliselt elektrihindu tuulistel tundidel ka Eestis, mistõttu on uute tuuleparkide investeeringute majandusliku atraktiivsuse tagamine keeruline ning tuuleelektri ekspordi potentsiaal järjest ahtam. Tarbijate huvi pikaajaliste elektriostulepingute tegemiseks on aastatega vähenenud.

- Merekaablite julgeoleku teema on kasvatanud arusaama riigi vajadusest tagada võimekus toota kohapealsete juhitavate elektritootjatega tarbimise nõudlust, eriti tipunõudluse perioodidel. See eeldab nii erinevate salvestite kui ka (bio)gaasil töötavate elektrijaamade rajamist, milleks on käimas ka sagedusvõimsuste hange ja planeerimisel saartalitluse võimsuste uus regulatsioon.

Veebruaris 2025 toimunud desünkroniseerimine suurendab selgelt vajadust juhitavate võimsuste järele Baltimaades, samas on sobivate elektritootjate turule toomisega hiljaks jäädud. Tänapäevastele keskkonnanõuetele mittevastavate ja madala töökindlusega vanade põlevkiviplokkide kasutamine vajadusel juhitavate ning tipuvõimsustena ei ole mõistlik lahendus, on kallis ja keskkonda koormav, kuid uute sobivate tootmisvõimsuste (salvestite ja gaasijaamade) valmimiseni tuleb väärtustada nende võimekust tagada Eesti energiajulgeolek.

Positiivne on süsteemiteenuste turu käivitamine. Positiivsena tuleb märkida riigi valmisolekut otsida lahendusi planeerimisprotsesside parandamisel ning fantoomliitumiste probleemi lahendamisel.

Elektri hajatootmise areng nõuab ka jaotusvõrkude ülesehituse muutust. Kui võrgus on liiga palju eluea ületanud vara, tõuseb võrgu keskmine rikkelisus (SAIDI) ja sellega koos ka rikete likvideerimise kulud. Töökindlust parandavad jaotusvõrgu reserveeritavus ja ümberlülitamistega toite taastamise võimalused, aga ka lokaalsete või mobiilsete salvestite kasutamine avariiolukordades.

Teine oluline võit töökindlusele tuleb ilmastikukindla võrgu rajamisest. Elektrilevi on praeguseks jõudnud ilmastikukindla võrgu rajamisel tasemele u 75%. Minimaalne eesmärk peab olema jõuda 2035. aastaks tasemele 85% (keskpinges 70%, madalpinges 100%), see tagab tõenäoliselt ka rikkelise SAIDI alla 90 min eesmärgi täitmise.

Liinikoridoride laiendamise ja hooldamise juures tuleb arvestada, et ligi 600 km Elektrilevi keskpingevõrgu õhuliine asub kaitsealadel. Õhuliinide korral tähendab see u 1200 ha kaitsealust maa-ala, kus on iga viie aasta järel vaja käia võsahooldust tegemas ja järgmistel aastatel ka liinikoridore laiendamas. Looduskaitsealade terviklikkuse osas oleks mõistlik need liinid viia teede ääre ja asendada maakaablitega. See tähendaks praeguste liinide asemele u 1000 km maakaabelvõrgu ehitamist, mis tooks kaasa rikkelisuse vähenemise, tulevased väiksemad hooldus- ja remondikulud ning klientidele parema töökindluse.

Elektritootmise areng

Arvestades eeltoodud elektritarbimise arenguid, oleme alandanud elektrinõudluse tulevikuprognoosi, mis on madalam ka Eleringi varustuskindluse aruandes esitatud prognoosist. Sellest tulenevalt on väiksem ka taastuvelektri vajadus 100% eesmärgi täitmiseks 2030. aastal. Kriitiliselt hinnates on ka Rohetiigri pakutud uue elektritarbimise prognoos majanduse hetkeseisu ja väljavaateid arvestades üsna optimistlik.

Eesti elektritarbimise tulevikku prognoosides torkab silma juba praegu energiasõltuvuse kriitiline seis. Baltikum, sealhulgas Eesti, on tugevalt energiat importiv piirkond. 2024. aastal moodustas elektriimport Baltikumis 36% tarbimisest, Eestis aga 38%. Eesti sõltuvus elektri impordist (3,0 TWh 2024. aastal) kasvab veelgi sest tänases sisemaises tootmises moodustab 2,2 TWh põlevkivist toodetud elekter, kuid selle arvestamine tuleviku tootmismahuks ei ole realistlik.

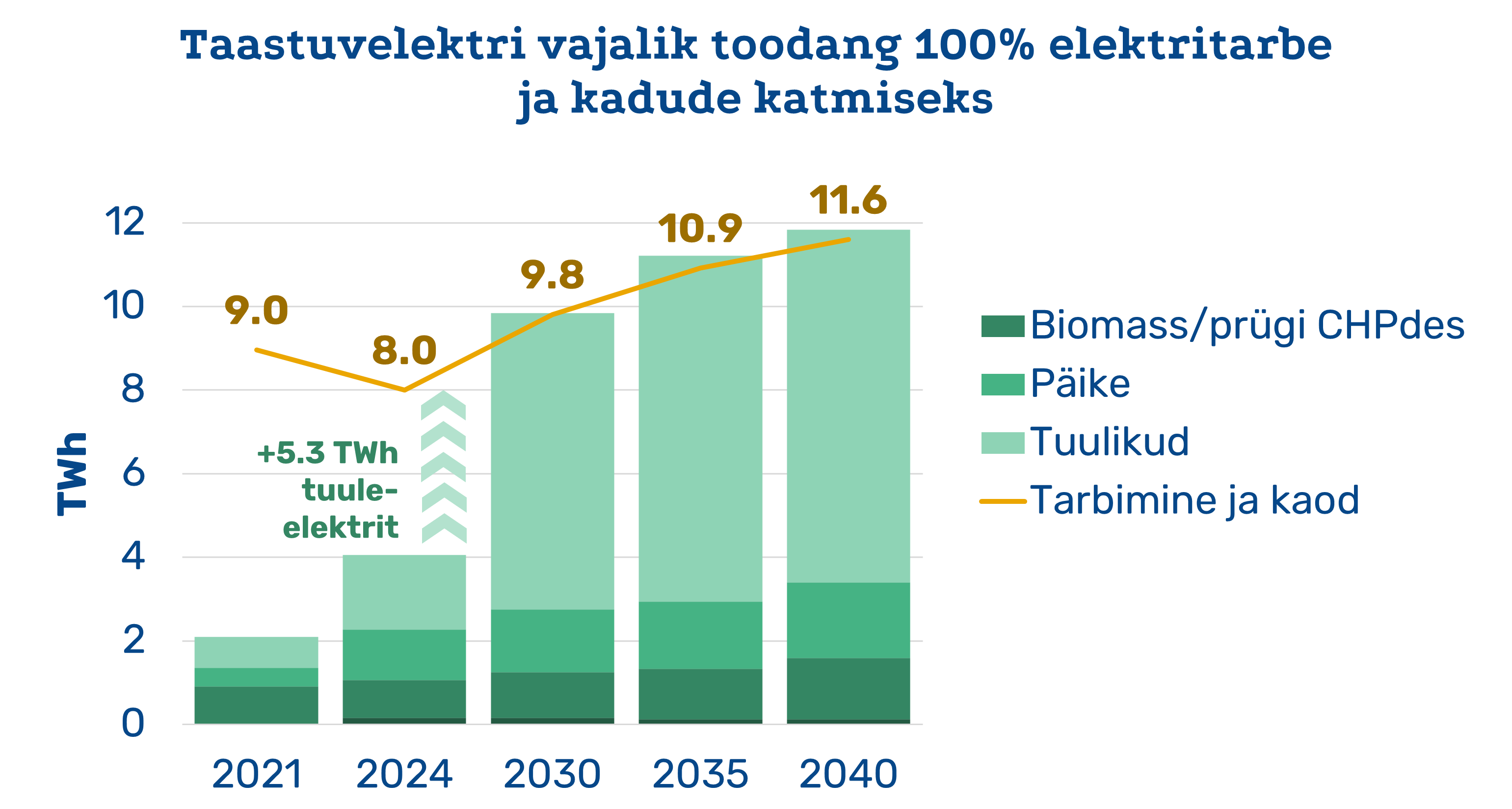

Taastuvelektri eesmärgi täitmiseks tuleks 2030. aastal toota taastuvelektrit 9,8 TWh, mille jaoks peaks lisanduma 2024. aastaga võrreldes ligi 200 MW päikesepaneele (suure tõenäosusega see kogus ületatakse, vt ka alajaotust Päike) ning ligi 1800 MW maismaatuulikuid.

Maismaatuuleparkide rajamine eeldab head tahet kõigilt osapooltelt, sealhulgas kiireid planeeringu ja loamenetlusi, sobivaid finantseerimistingimusi ning võrgu ja ehitusvõimekuse pikaajalist planeerimist. Samuti tuleb vältida väikeste, killustunud projektide rajamist, mis asuvad kaugel võrgust ja asustustest. Probleemkohtade lahendamiseta on keeruline prognoositud koguses maismaatuuleparkide rajamine.

Joonis 5. Taastuvelektri toodangu kasvu prognoos

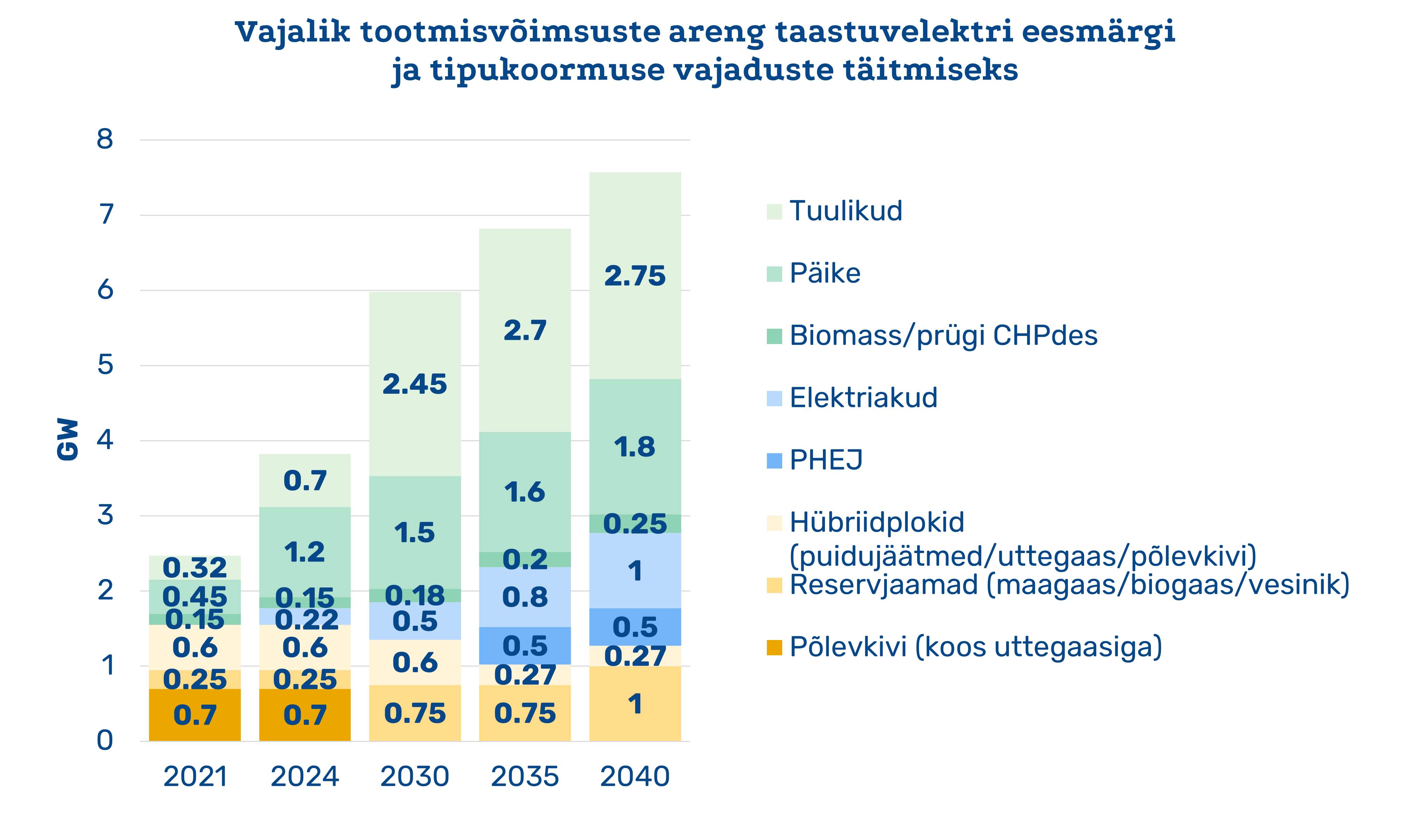

Sellise taastuvelektri mahu tootmiseks vajalike elektritootjate areng on toodud joonisel 6. Selline elektritootmise portfell võtab arvesse ka vajadust tagada tipukoormus ning sageduse hoidmiseks vajalikud elektrisalvestid.

Joonis 6. Elektri tootmisvõimsuste kasvu prognoos

Lähiaastate suurim väljakutse saab olema sagedusreservide ja tipukoormuse reservide (sealhulgas saartalitluse kriteeriumidest lähtuvate reservide) rajamine. Kui sagedusreservide hange on juba käimas, siis saartalitlusreservide tagamise põhimõtted on praegu alles arutelu all. Samuti tuleb sagedusreservide tagamise juures kaasata tõhusamalt tarbijaid.

Juhitava elektri turule toomiseks on vaja:

- Kiirendada saartalitlusreservide regulatsiooni loomist, et tagada kiire ja tõhus hanke-protsess. Põlevkivijaamade vanade plokkide eluiga on ammendunud ja pikalt nendele saartalitlusreservi hoidmisel loota ei saa.

- Lihtsustada planeerimisprotsesse tagamaks välja valitud projektide sujuv elluviimine.

- Luua selge ja lihtne regulatsioon agregeeritud elektritarbimise turule pakkumiseks, mis tagaks aktiivsetele tarbijatele atraktiivse rahalise kompensatsiooni.

Lisaks on võimalik, et sagedusreservide turu regulatsioon ja ülesehitus vajab korrigeerimist tagamaks sobivamate salvestus- ja sagedusreservide lahenduste turule toomine.

Energiamahuka tööstuse variandid

2035. aasta vaates on prognoositud energiamahukate tööstuse teket Eestisse, millega lisanduks 4–5 TWh täiendavat tarbimist (see on tööstuse elektritarbimise üle kolmekordne kasv võrrelduna 2024. aastaga). Rohetiigri hinnangul ei ole energiamahuka tööstuse (mille puhul elektrikulu omahinnas ületab 15% ja võib ulatuda isegi 80%ni) teke Eestisse tõenäoline, kuna meie elektrihind ei vasta ka pikemas perspektiivis energiamahuka tööstuse ootustele maailmas. Ootustele vastavat elektri hinnataset suudavad erinevatel põhjustel pakkuda praeguses seisus vaid Põhjamaad, Ameerika Ühendriigid ning Hiina. Samuti ei ole Eestis pakkuda energiamahuka tööstuse jaoks piisavalt vajalikke loodusvarasid, mida väärindada.

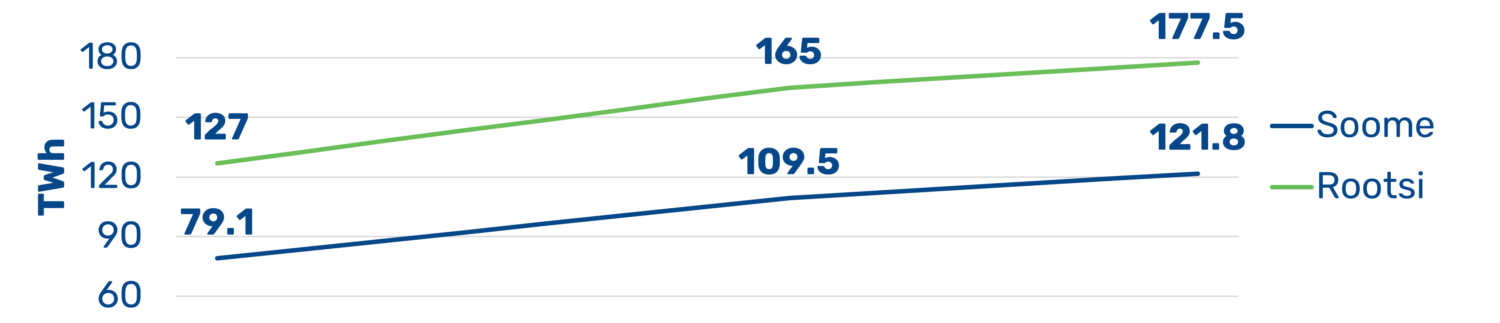

Joonis 7. Süsteemihaldurite elektritarbimise prognoosid

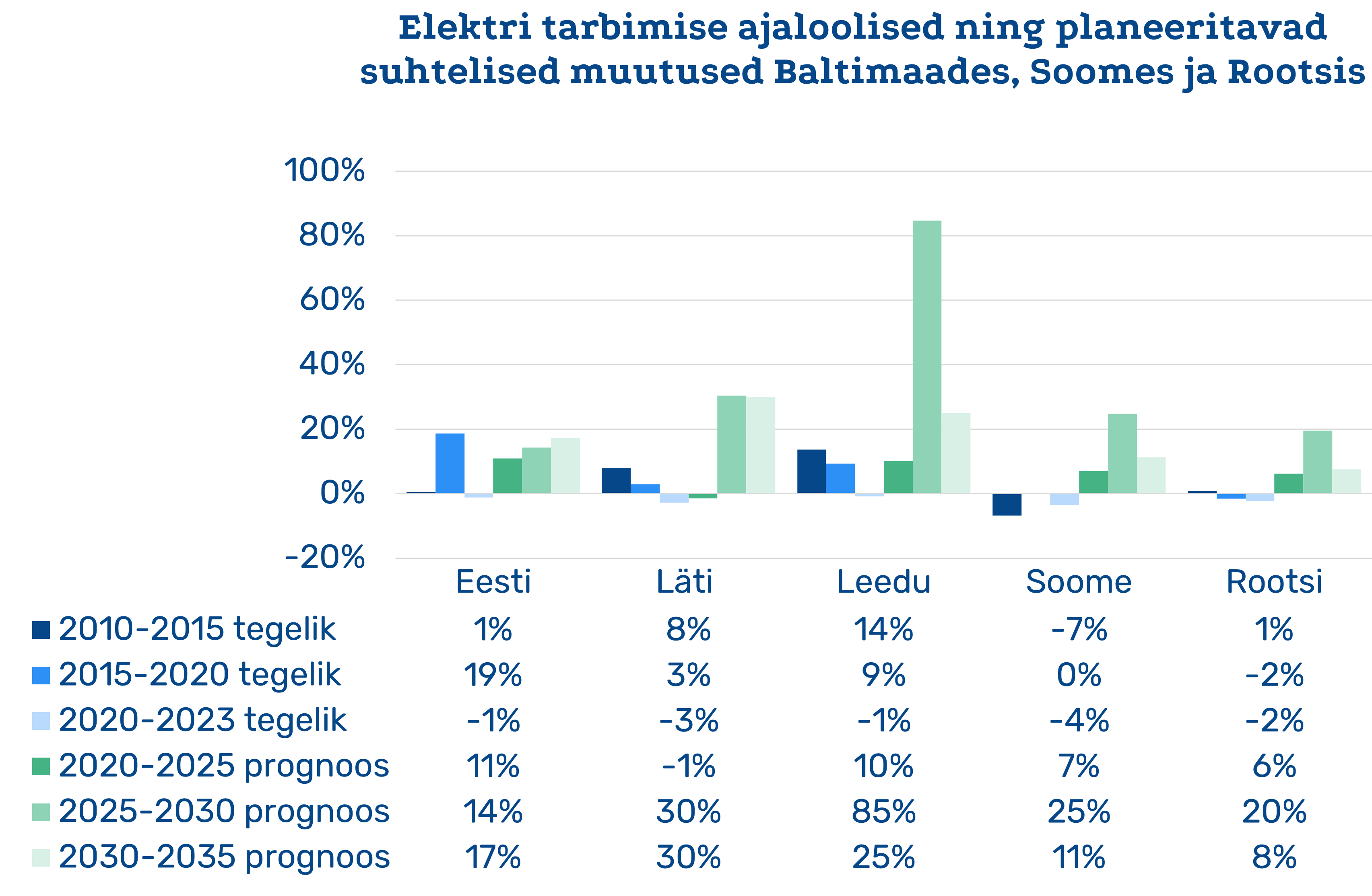

Ka Eesti naaberriikidel on sarnaseid ambitsioone (graafik 7), süsteemihaldurite prognooside ülevaade koos ajalooliste tegelike elektritarbimise suhteliste muutustega on toodud graafikul 8. Neilt jääb silma prognooside ebatäpsus: kui paar aastat tagasi tehtud prognoosid eeldasid enamikus riikides elektritarbimise kasvu 2025. aastaks võrreldes 2020. aastaga, siis tegelikult 2023. aastaks kõikjal elektritarbimine hoopis langes. Näiteks Eleringi 2016. aasta varustuskindluse aruandes prognoositi Eesti elektritarbimiseks 2024. aastal 9,4 TWh, tegelikult tarbiti esmastel andmetel ligi 8 TWh. See paneb kahtluse alla ka pikema perspektiivi prognooside täpsuse. Samas on loogiline, et süsteemihaldurid peavadki olema valmis ka kiiremaks elektritarbimise kasvuks. Vaadates erinevatel aegadel süsteemihaldurite tehtud prognoose, võib näha, et tegelik tarbimise kasv jääb harilikult oluliselt madalamaks.

Elektrienergia tarbimise kasv tööstuses sõltub investeeringu raamtingimustest. Lisaks soodsale taastuvenergiale kaalutakse investeeringute tegemisel ka sobilikku asukohta, loamenetluse kiirust, toetavav poliitilist ja regulatiivset keskkonda ning ligipääsuvõimalusi haritud tööjõule. Nende tingimuste loomine sünnib koostöös avaliku ja erasektori vahel ning need on vajalikud ükskõik millise investeeringu tegemiseks, Heameel on tõdeda, et riik on astumas vajalikke samme mitmete kitsaskohtade ületamiseks millega loodaks tingimused tööstusinvesteeringute tegemiseks.

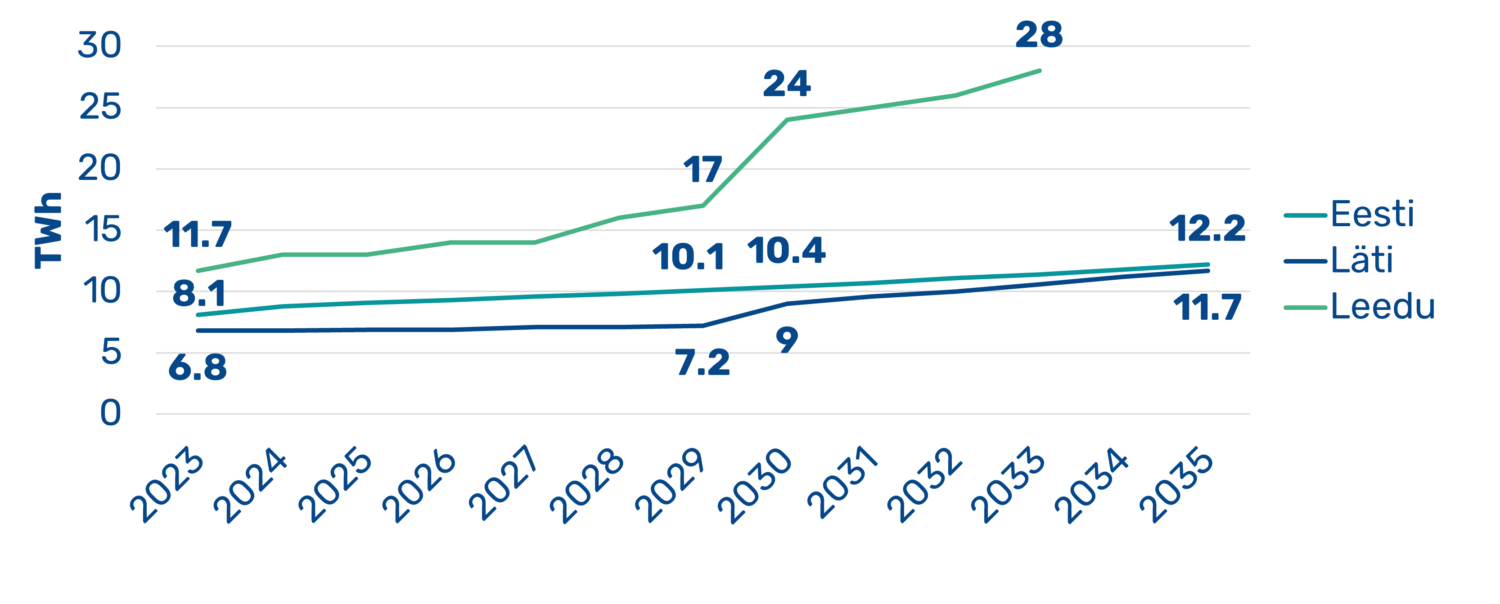

Joonis 8. Elektri tarbimise ajaloolised ning planeeritavad suhtelised muutused Eestis ja lähiriikides

Eesti fookuses võiks olla siia meelitada nutikaid, energiatõhusaid ja kõrge lisandväärtusega tööstusi, mille elektrikulud ei ületa omahinnas 5%. Valdava osa Eesti olemasolevate tööstuste jaoks jääb elektrikulu omahinnas alla 2%, samas on nende loodav lisandväärtus inimese kohta oluliselt kõrgem kui Eesti energiamahukatel tööstustel.

Kui Eestisse soovitakse siiski rajada energiamahukat tööstust, peaksid nad oma elektri ostu-müügilepingutega ise tagama ka vajaliku energiaportfelli tekkimise, mis arvestavad ka vajalikke reserve.

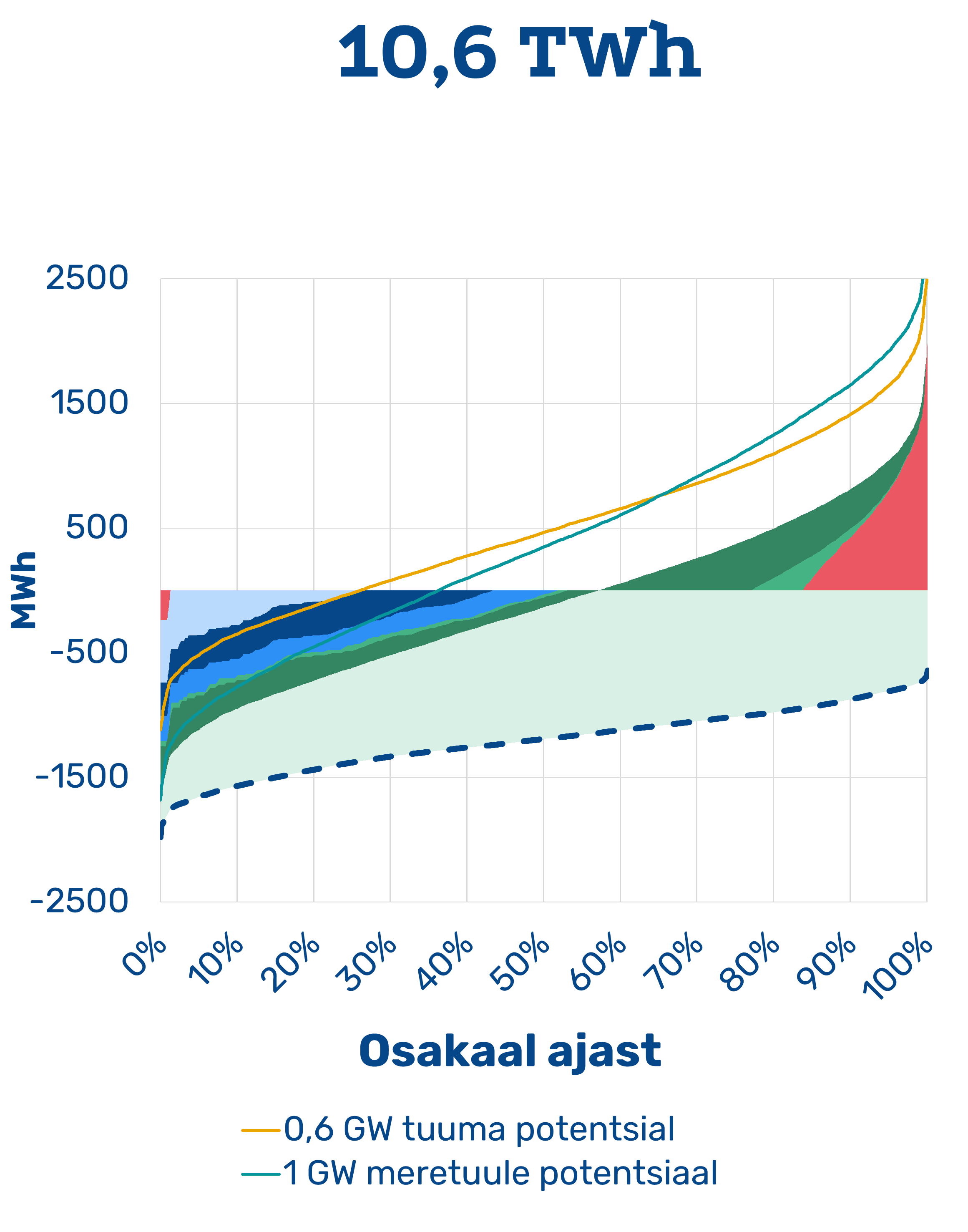

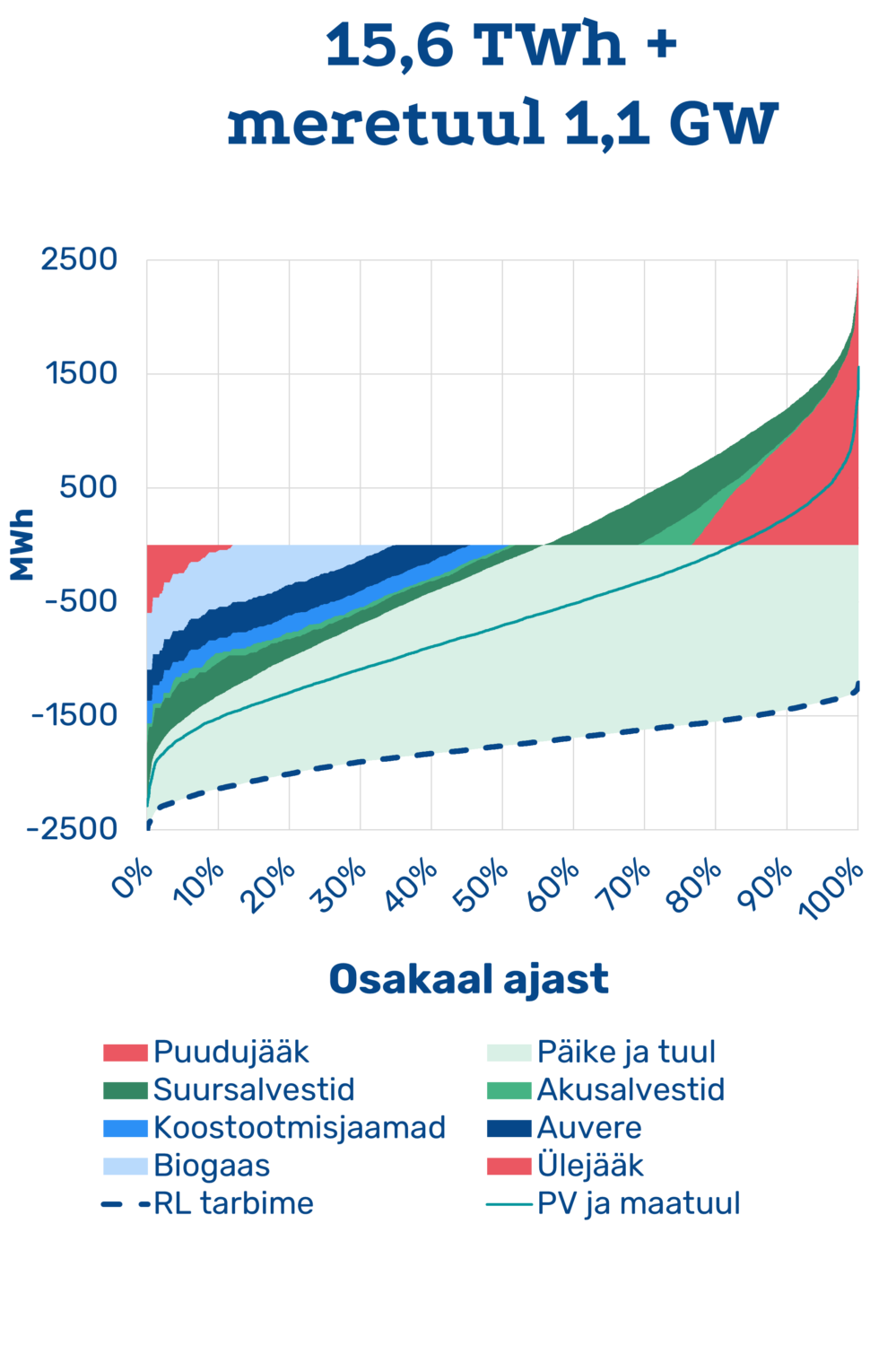

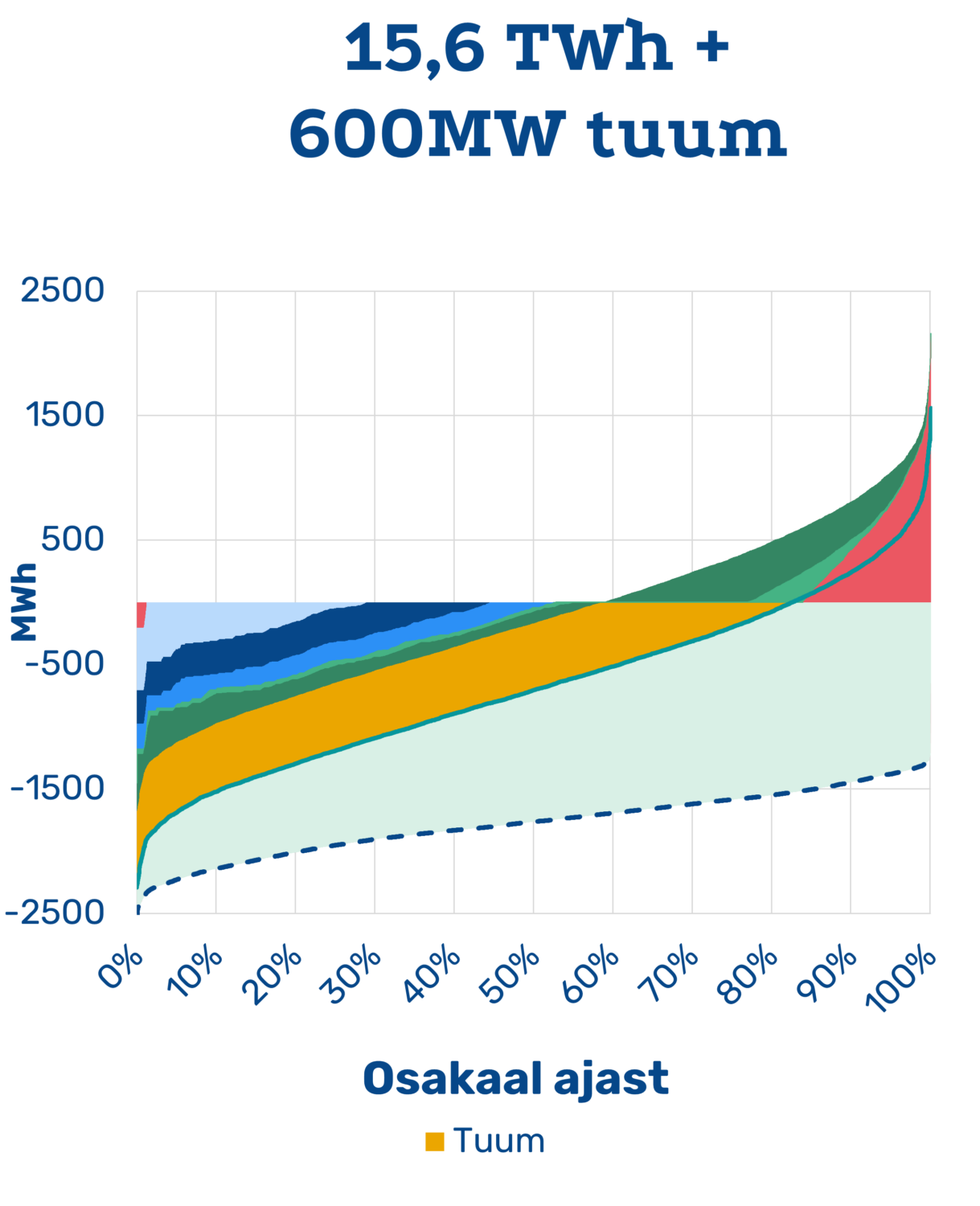

Rohetiiger analüüsis ka energiamahuka tööstuse rajamisel tekkivat energiaportfelli eeldusel, et täiendavat elektrinõudlust kaetaks kas meretuuleparkide ja salvestitega või hoopis tuumajaama ning salvestitega (vt ka peatükki Tasakaalumudel). Joonisel 9 on tasakaalumudelis toodud tavatarbimisele võrdluseks 15,6 TWh kogutarbimise katmiseks vajaliku elektriportfelli mõju (eeldusel, et loodav energiamahukas tööstus tarbib elektrit aasta läbi ühtlaselt). 5 TWh täiendava elektrikoguse tootmiseks oleks vaja luua kas 1,1 GW meretuuleparke või 600 MW tuumajaam, mõlema kõrvale tuleks rajada reserviks (kas saartalitlus- või avariireservina) ligi 600 MW võimsusega peamiselt maagaasil töötavad elektrijaamad. Viimane ei kehti nende tööstustarbijate puhul, kes järgivad elektrienergia tarbimisel tuuleenergia tootmiseprofiili.

Joonis 9. Tasakaalumudelite võrdlus

Potentsiaalselt lisanduda võivate avariireservjaamade kulusid ei ole otstarbekas jagada kõigi tarbijate vahel, vaid neid peavad katma energiamahukad tööstused, kelle vajadustest lähtuvalt selliseid täiendavaid investeeringuid tehtaks.

Kõigil taastuvenergia allikatel on oma roll, keskenduda tuleb neile, mille toodang katab tarbimisvajadusi kõige optimaalsemalt, arvestades m.h hinda.